7月8日,深圳北芯生命科技股份有限公司(北芯生命)对外披露第二轮问询函的回复意见,这意味着其科创板上市进程更进一步,保荐机构是中金公司。

北芯生命专注于心血管疾病精准诊疗创新医疗器械研发、生产和销售,是国内首家拥有血管内功能学FFR及影像学IVUS产品组合的国产医疗器械公司,截至招股书披露日,累计向市场推出9个产品,在研产品共有8个,覆盖IVUS系统、FFR系统、血管通路产品、冲击波球囊治疗系统及电生理解决方案五大产品类别。

梳理来看,公司被机构青睐,历经多轮融资;宋亮为实控人,表决权仅接近三成;一致行动人变更,需关注控制权稳定性;要融资9.52亿元;募资缩减超3亿元;扩产合理性遭问询;销售费用赶超研发费用;收入连增,但三年亏损超5亿元;收入规模与同行差距大;客户集中度高,第一大客户在近两年消失在前五客户之列。

宋亮为实控人,表决权接近三成

据短平快解读了解,2015年12月,北芯生命前身成立,股东包括宋亮、陈丽丽、硅基仿生、付晓阳,持股比例分别为75%、10%、10%、5%。

历经多轮融资。自成立以来,北芯生命就是资本宠儿,2016年6月进行天使轮融资,此后两年相继完成A轮、B轮融资,2020年又相继完成B+轮、C轮融资,2021年、2022年相继完成D轮、D+轮融资。

频繁融资的另一面,北芯生命的机构股东众多,包括红杉中国、国投创合、夏尔巴投资、泰煜投资、松禾资本、倚锋资本、启明创投、好臻投资、鲲鹏一创、太平医疗健康基金、远至基金等等。

股权高度分散。2021年6月,北芯生命完成股份制改革,彼时共有24名股东,创始人宋亮直接持股比例仅16.62%,而红杉智盛、DechengInsight、国投创合持股比例分别为11.84%、11.44%、8.45%。

宋亮为实控人,表决权接近三成。北芯生命没有控股股东,实际控制人为宋亮,除了直接持股外,其还通过担任北芯共创、北芯橙长、北芯同创的执行事务合伙人合计控制公司13.414%的股份,在公司实际表决权合计为29.567%,接近30%。

宋亮出生于1982年,毕业于美国圣路易斯华盛顿大学生物医学工程专业,博士研究生学历,曾任中国科学院深圳先进技术研究院副研究员、研究员,2015年12月创办了北芯生命,2021年6月至今任发行人董事长、总经理(首席执行官)。

虽然宋亮是北芯生命创始人,但因为频繁融资的关系,其持股比例并不高,若上市成功后,持股比例将进一步降低,公司也在招股书中进行了提示,存在控制权发生变化的风险,从而对公司经营管理产生不利影响。

一致行动人变更。需要指出的是,2021年5月,宋亮与陈丽丽、付晓阳、北芯共创、北芯橙长、北芯同创、硅基仿生及赵瑜签署了《一致行动协议》,到了2022年11月则解除,变动较快,北芯生命称陈丽丽、付晓阳、赵瑜及硅基仿生亦不会以任何方式谋求公司的实际控制权。

一致行动人更迭背后,后续宋亮该如何稳固自身控制权也是值得思考的,另外,该事件也引起上交所关注,要求北芯生命说明一致行动协议解除的原因,是否影响控制权稳定性;结合前述情况分析发行人对实际控制人的认定是否准确,是否存在规避锁定期或同业竞争等监管要求的情形,及宋亮作为实际控制人的控制权稳定性。

北芯生命表示,宋亮是公司核心创始人,担任董事长、总经理等职务,主持并制定了公司整体发展规划和战略,主导了公司各项重大决策,对公司的经营方针、业务运营、研发、人事任免等核心事项均发挥了核心作用,具有不可替代、不可或缺的作用。

募资缩减超3亿元,扩产合理性遭问询

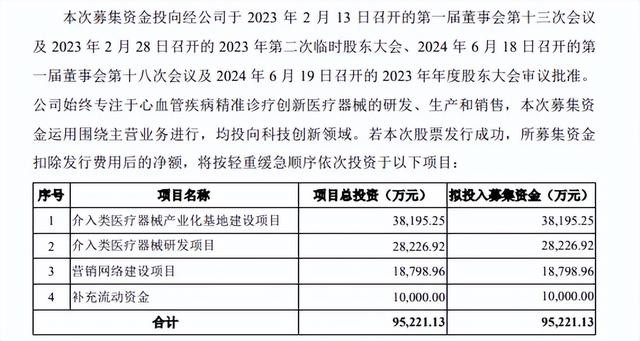

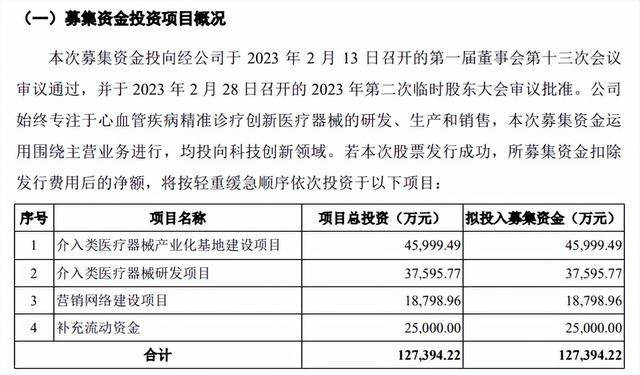

据短平快解读了解,本次IPO,北芯生命拟公开发行不超过9,000万股(不低于发行后总股本的10%),拟募集资金95,221.13万元,用于介入类医疗器械产业化基地建设项目(医疗器械基地)、介入类医疗器械研发项目、营销网络建设项目以及补充流动资金,拟投入募集资金分别为38,195.25、28,226.92万元、18,798.96万元、10,000.00万元。

募资缩减超3亿元。北芯生命本次募集资金较首版招股书有所减少,此前拟募集资金127,394.22万元,拟投入上述项目的资金分别为45,999.49万元、37,595.77万元、18,798.96万元、25,000.00万元,换而言之,除了营销网络建设项目投入资金不变之外,其余项目拟投入资金均有不同程度的下滑,其中补充流动资金减少1.5亿元。

扩产合理性遭问询。北芯生命的医疗器械基地项目拟在深圳市坪山区公司已租赁场地中建设生产线,同时在深圳市龙华区购置地块并建设集生产、研发、办公为一体的总部基地,建设周期为48个月,目前公司暂未取得龙华区拟购置地块的土地使用权不动产权证书,暂未获得深圳市龙华区相关部门出具的投资项目备案和环境影响评价批复。

首版招股书中,医疗器械基地项目铺底流动资金高达12,976.53万元,这一金额在最新版招股书降低至7,501.32万元,相差超5000万元,是该项目拟投入资金大降的主要原因。

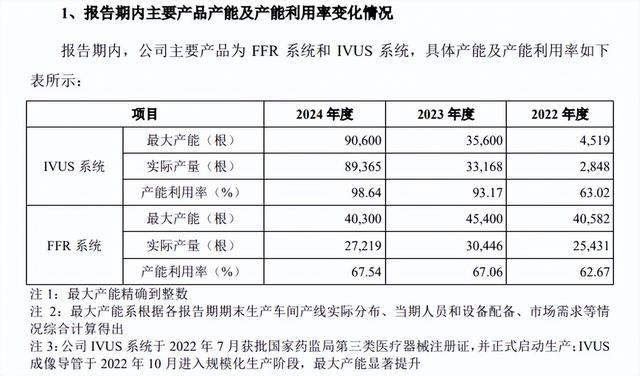

据了解,该项目建成后,公司将新增一次性使用耗材(导管类)产能超110万根,可以适用于FFR压力微导管、IVUS成像导管、单腔微导管、双腔微导管、延长导管以及未来获批上市的所有导管类产品的生产。

最近三年,北芯生命IVUS系统的产能利用率分别为63.02%、93.17%、98.64%,而FFR系统的产能利用率分别为626.67%、67.06%、67.54%。2024年,两大系统产品的最大产能分别为90,600根、40,300根,合计130,900根,如今却要新增超110万根,新增产能的消化问题需要关注,上交所要求公司说明募投项目扩建产能的合理性。

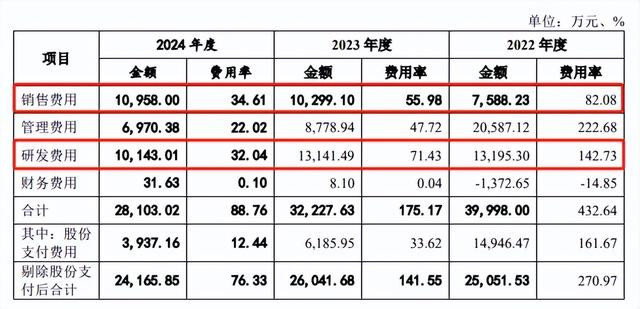

销售费用赶超研发费用。最近三年,北芯生命的研发费用分别为13,195.30万元、13,141.49万元、10,143.01,费用率分别为142.73%、71.43%、32.04%,均呈现下滑态势。

同时期的销售费用上升明显,分别为7,588.23万元、10,299.10万元、10,958.00万元,费用率分别为82.08%、55.98%、34.61%,2024年已经实现对研发费用的反超。

对比来看,北芯生命的销售费用要远超同行均值,以2023年为例,行业均值为23.25%,最高、最低的企业分别是微创医疗、心脉医疗,分别为35.23%、10.96%,与公司根本就不属于同一级别。

北芯生命本次拟在科创板上市,是一个高度重视科研的板块,研发费用理应远超销售费用,积累更多发明专利,并将专利运用于产品中,构筑起自身的护城河,但公司研发费用逐年下滑,已经被销售费用反超,多少有些本末倒置。

三年亏损超5亿,大客户消失在前五客户之列

未实现盈利。最近三年,北芯生命实现收入分别为9,245.19万元、18,397.72万元、31,660.43万元,同比分别增长78.61%、99%、72.09%;不过公司尚未实现盈利,净利润分别亏损30,043.71万元、15,520.50万元、5,373.97万元,三年亏损约5.09亿元,但亏损收窄。

据短平快解读了解,北芯生命的收入主要以IVUS成像导管和FFR压力微导管销售收入为主,2024年占主营业务的比例分别为24.48%、68.62%。

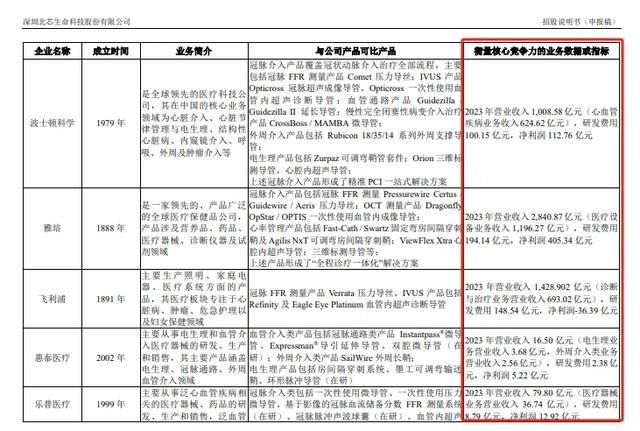

与北芯生命具有可比业务和产品的主要上市公司为波士顿科学、雅培、飞利浦和乐普医疗,2023年的收入分别为1,008.58亿元、2,840.87亿元、1,428.902亿元、79.80亿元,与公司根本就不是一个量级的存在。

在血管通路产品和电生理解决方案细分领域,与公司具有可比业务和产品的主要上市公司为惠泰医疗,2023年收入为16.5亿元,同样不是公司可以比拟的。

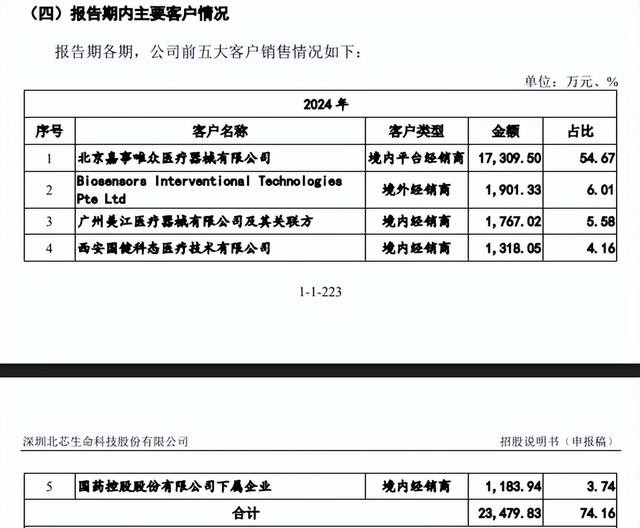

客户集中度高。最近三年,北芯生命对前五大客户的销售额分别为7,574.08万元、11,451.27万元、23,479.83万元,占比分别为81.92%、62.24%、74.16%,在2024年,公司对第一大客户北京嘉事唯众医疗器械有限公司的销售额为17,309.50万元,占比高达54.67%。

依舟贸易消失在前五客户之列。2020年至2022年,北芯生命对上海依舟贸易有限公司(依舟贸易)的销售额分别为44.55万元、2368.29万元、3837.34万元,后两年销售占比分别为45.75%、41.51%,是公司第一大客户,但在2023年、2024年消失在前五大客户之列,是否合理?

企查查显示,依舟贸易成立于2020年4月,郭洪楠、王建萍分别持股70%、30%,注册资本多次变更,分别为200万元、2000万元、300万元,但均没有实缴资本,最近四年参保人数分别为1人、2人、3人、3人。

这样一家公司在此前何以成为北芯生命第一大客户,公司对客户的审核机制是怎么样的?这是公司需要回答的。

实际上,北芯生命还有其他问题需要说明,在产能、收入双双大涨之际,为何固定资产在2024年反而出现了下滑,这也是上交所需要关注的地方,但其在问询函中并没有就此进行问询。

利鸿网配资-炒股平台-正规股票配资app-武汉配资网提示:文章来自网络,不代表本站观点。